Mídia

MídiaFundo misto no Brasil tem boa reação a crises

Por Valor Econômico

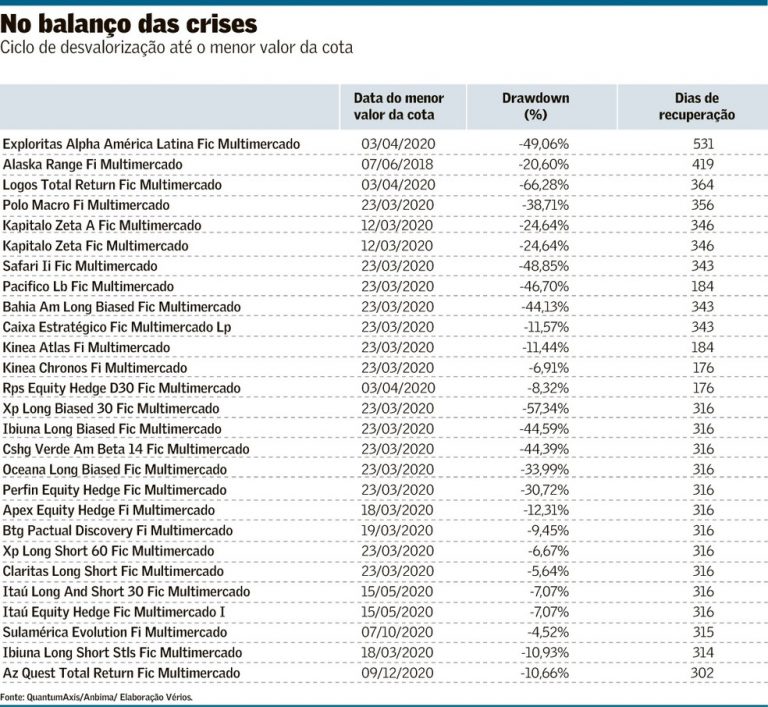

Há, porém, quase 30 carteiras que não se recuperaram — Por Adriana Cotias —

Os multimercados brasileiros mais representativos entre os que compõem o índice setorial (IHFA) da Anbima mostram em geral um bom manejo de crises. Levaram, em média, 115 dias para zerar a sua maior queda histórica desde 2016, a partir do pico atingido pelas cotas – o chamado “maxdrawdown” – nesse período. Na média, a desvalorização até o menor valor da cota chegou a 16%. Uma fatia de 41% dos fundos teve perdas entre 5% e 10% entre o topo e o piso.

Bitcoin ganha novo impulso com institucionais Os dados são de um levantamento feito pela Vérios Investimentos, a partir da base da QuantumAxis, para o Valor. A análise considerou fundos criados até 2016 com o filtro em carteiras com mais de 100 cotistas que integram o IHFA. A amostra resultante foi de 95 portfólios que totalizavam R$ 86,8 bilhões até o fim de 2020.

Uma parcela de 27,5% dos fundos levou, em média, de 50 a 100 dias para anular a desvalorização e 71,4% deles se recuperaram do maior tombo. “É do jogo. Considerando-se a volatilidade das carteiras, três meses é um período razoável para um hedge fund zerar as suas perdas”, diz Pedro Lula Mota, gestor da Vérios.

O histórico dos fundos durante crises pode ser um bom guia para o investidor pensar sobre o “downside risk”, o risco estimado de um investimento sofrer perdas quando as condições de mercado se alteram, diz Mota. “Quando todo mundo está ganhando, é mais fácil seguir a tendência. É no mercado de queda que você vê a habilidade do gestor em proteger o patrimônio e de se recuperar com o mercado”, diz Mota.

Vale ressaltar que a dispersão de resultados da amostra extraída do IHFA é grande porque a carteira teórica reúne estratégias muito diferentes, não comparáveis entre si.

Há quase de três dezenas de portfólios que fecharam 2020 ainda no prejuízo em relação ao seu ponto mais alto. A média de tempo decorrido era de 321 dias para a reação. No conjunto e período avaliados, a maioria (64%) registrou a pior performance em algum intervalo em 2020, fruto da turbulência trazida pela pandemia de covid-19. Uma fatia de 16% teve seus dias inglórios em 2018.

Dentre os que ainda não tinham se recuperado há fundos de gestoras conhecidas, como Kapitalo, Bahia, CSHG Verde, Ibiuna, AZ Quest e Kinea, além de fundos sob gestão de nomes que também são grandes distribuidores como Itaú, XP e BTG Pactual.

Com um histórico de nove anos, o Total Return da AZ Quest teve em 2020 a sua pior janela de performance (-7,2%), depois de ter um único ano abaixo do CDI, em 2015. Entre março e novembro, as perdas até a cota mínima foram de 10,7%, ainda assim abaixo da média dos fundos extraídos do IHFA.

Segundo Alexandre Silvério, CIO da gestora, em todos os mandatos de renda variável, a casa expressava um cenário muito otimista no início do ano, com exposição a setores que poderiam se beneficiar da retomada doméstica. Em fevereiro, pouco antes do pico da crise, com a covid-19 se espalhando pela Europa, fez alguns hedges. “Conseguimos proteger um pedaço da carteira, mas os seguros não foram capazes de evitar, diante da crise sem precedentes, o movimento violento de março, trazendo uma perda significativa”, afirma. A maior parte do segundo trimestre foi com posições menores, abaixo da média histórica. “Quando a bolsa teve uma recuperação muito forte, a gente estava focando na preservação do capital e o fundo não acompanhou.”

Silvério diz ter agora uma carteira que julga adequada para um cenário com mais de visibilidade. Empresas cíclicas globais e algumas operações de varejo doméstico e serviços financeiros compõem o mix. “Isso nos habilita a recuperar ao longo dos próximos meses um ano tão difícil. O fundo teve uma janela muito diferente, mas segue com histórico vencedor.”

Também com perfil de renda variável, mas com flexibilidade para calibrar a alocação, o Equity Hedge da Perfin teve entre 19 de fevereiro e 23 de março a sua maior perda (30,7%). Com os primeiros casos de covid-19 no Brasil, a reação foi aumentar a exposição em empresas consideradas mais preparadas e que estavam a bons preços convidativos, saindo de setores mais críticos, conta a sócia Carolina Rocha.

“Quando veio a segunda onda tsunami, em março, a gente acabou sofrendo até atingir o ponto mais baixo, mas o fundo continuou comprado naquilo que era mais resiliente”, diz. “Como investidores de ações de empresas, a gente tende a achar valor quando as coisas caem.”

Por ser um portfólio comprado em ações, o intervalo de recuperação pode ser mais lento, cita Carolina. “A volatilidade se mantém e não tem outros ativos para fazer proteções ou para, de alguma maneira, resgatar parte do valor que não seja no mercado de ações.”

O JGP Equity teve a sua maior perda histórica entre meados de fevereiro e de março (-42,4%), mas zerou-a em 145 dias. Como o mandato é mais flexível do que num fundo de ações puro sangue, conseguiu calibrar a exposição, diz Mauricio Werneck, sócio da gestora. Foi a rotação da carteira que possibilitou ter retornos muito acima do Ibovespa entre abril e julho, fechando 2020 entre os destaques de valorização, com 17%.

“A gente entrou o ano [de 2020] com exposição a consumo, energia, utilities e materiais básicos e, a partir de fevereiro e março com a covid, diminuiu ao mínimo de 70%, e depois começamos a aumentar”, lembra Werneck.

As companhias mais dependentes do fluxo de pessoas e aquelas com maior alavancagem financeira saíram da carteira, dando lugar a empresas de melhor qualidade. A carteira ficou muito mais pulverizada.

Entre os fundos com estratégia macro que estão no IHFA, o Kapitalo Zeta teve o seu pior ciclo de desvalorização entre janeiro e março, de 25%. Por ser um portfólio multiestratégia, com várias caixas de gestão, atua com muita disciplina nos mecanismos de “stop loss” – com a zeragem de posições quando a oscilação bate determinado limite -, diz Carlos Woelz, sócio-fundador da casa. Com o rali do fim do ano, faltou um triz para zerar as perdas, fechando 2020 com desvalorização de 0,44%.

Com meta de volatilidade de 12% no fundo, o gestor diz que após a zeragem ficou sem orçamento para aproveitar as oportunidades e pegar a volta dos ativos. Historicamente, a gestão faz alocação de risco maior que a média do mercado, explica Woelz, mas num tamanho que considera adequado que tem sido bem modulado com acertos no médio e longo prazos.

“A gente começou o ano com uma visão muito positiva do mercado global por causa do realinhamento do crescimento, então pegou a crise com posições grandes”, diz Woelz. “O sistema [de risco] funcionou e daí se realoca de novo olhando para frente. O segundo semestre já foi excepcional. O mais importante é se manter consistente à política de investimentos, à filosofia que deu resultado durante dez anos.” No longo prazo, o Zeta é um dos multimercados mais bem-sucedidos do mercado brasileiro, com valorização de 319% desde o início, em setembro de 2010.

Leia a matéria na íntegra aqui.