Comunicação

MídiaAtivo de risco reage no 1º trimestre, mas tom conservador prevalece

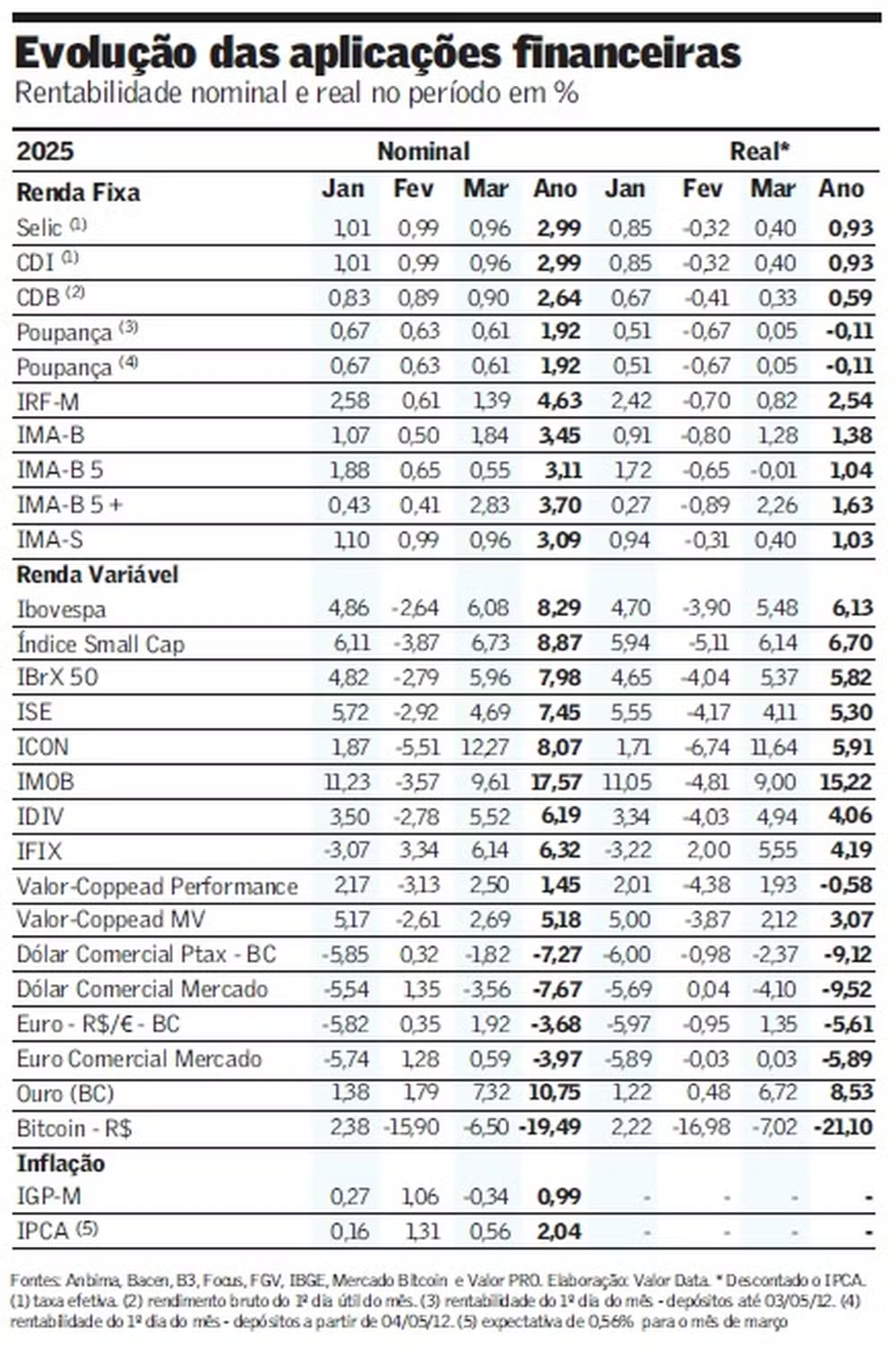

O primeiro trimestre premiou o investidor que testou a temperatura de risco, na bolsa ou na renda fixa mais volátil via prefixados e títulos indexados à inflação. Por mais que o fluxo do brasileiro ainda não tenha voltado para ações, fundos multimercados e afins, com as aplicações atreladas ao CDI sendo privilegiadas, não dá para falar que tem sido um mau negócio coletar retornos que já superam o 1% ao mês com liquidez e segurança.

O Ibovespa chegou ao fim de março com valorização de 8,3% no acumulado do ano, com boas performances para os índices setoriais de consumo (8,1%) e de papéis do setor imobiliário (17,6%). O referencial de empresas de menor capitalização na bolsa (“small caps”) subiu 8,9%. O real se valorizou de janeiro para cá, com o dólar cedendo 7,7%, para R$ 5,7057. O porto seguro do ouro para tempos incertos manteve seu apelo e o metal subiu 10,8%, na lideranças das aplicações.

Na renda fixa, a melhor performance foi do IRF-M, índice da Anbima que representa uma cesta de títulos públicos prefixados, com valorização de 4,5%. O IMA-B 5+, de papéis do Tesouro corrigidos pelo IPCA mais um prêmio de juros, teve alta de 3,7% no referencial

com prazo acima de cinco anos. A Selic, que acaba de subir mais um degrau, para 14,25% ao ano, até aqui rendeu quase 3% ao ano, acima dos 2,04% do estimado para o índice de inflação oficial.

Pelo lado do investidor não há nenhuma conversa para adicionar risco nas carteiras, pelo contrário, diz Ricardo Eleutério, diretor da Bradesco Asset Management. Vale para o institucional e para a pessoa física. “Em geral, houve até uma redução de risco. O que a

gente viu brilhar no primeiro trimestre foi a renda fixa de baixíssima complexidade, os fundos DI com um pouco de crédito privado. E, como sempre, não dá para falar mal do maratonista CDI rodando neste nível.”

Ele diz que nos seus canais o banco tem sido muito vocal em relação à construção de uma poupança de longo prazo, saindo um pouco do CDI. “Com a Selic indo para 15% ao ano e a inflação beirando os 6% [nas projeções para o fim do ano], tem oportunidades em alternativas que pagam inflação mais 9%, é muito juro real.” Ele cita que os índices de renda fixa bateram o CDI de forma geral e, na bolsa, até “o Ibovespa andou sem avisar”.

Os multimercados, classe normalmente indicada para que o investidor se beneficie da flexibilidade que os gestores têm para identificar as mudanças de tendência em diversos ativos e geografias, não captaram, contudo, a recuperação dos ativos locais, diz o executivo da Bradesco Asset. “Na impossibilidade de enxergar muito à frente, a indústria está leve em risco, o mercado não é tomador dentro dos mandatos do que pode fazer e não pegou a melhora”, diz Eleutério.

As Notas do Tesouro Nacional série B (NTN-B ou Tesouro IPCA+), a seu ver, são uma excelente oportunidade, apesar das oscilações no meio do caminho. “Não é para a totalidade dos recursos, mas é um item que não pode faltar na alocação”, afirma. Ele cita

que exercícios feitos pela gestora mostram que o IMA-B 5 “sempre bate o CDI” em janelas móveis de cinco anos. “É claro que 15% [no CDI] dá para carregar e esperar, mas vale olhar as oportunidades nas ‘Bs’ [NTN-B].”

Lá fora, a gestão tirou o pé do índice de ações S&P 500, mas, olhando aspectos de diversificação e tamanho de mercado, a alocação internacional segue no script do investidor, afirma Eleutério.

A performance dos ativos locais no primeiro trimestre está ligada ao desmonte de posições mais pessimistas em emergentes, após os mercados globais terem adotado uma postura defensiva antes de Donald Trump assumir um novo mandato na presidência dos Estados Unidos, em 20 de janeiro, diz Eduardo Cotrim, sócio e gestor de recursos da JGP.

Enquanto alguns participantes do mercado chegaram a relacionar o bom desempenho a uma antecipação da sucessão presidencial no Brasil, com chances de o governador de São Paulo, Tarcísio de Freitas, ser um candidato competitivo em 2026, Cotrim acha que a “calmaria” esteve associada ao cenário externo.

“Tem a ver com o movimento de um dólar mais fraco, com o fato de a China não ter desvalorizado a sua moeda, o euro avançado, e pelo fato de que as emergentes já tinham sofrido grande depreciação”, afirma Cotrim.

O gestor da JGP diz ainda estar cético em relação a uma recuperação mais consistente dos ativos locais, enquanto lá fora há uma “cacofonia maluca”, com o vaivém da política tarifária de Trump. As expectativas estão voltadas para esta quarta-feira, quando o

governo americano promete anunciar

qual o alcance da pauta comercial. “Acho que de maneira geral os mercados estão muito complacentes com o tamanho que o buraco pode ter. O anúncio não vai ser um ‘end game’, é um série que vai se desenrolar por

várias temporadas.”

“Se câmbio for mais alto, pode desancorar as expectativas e atrapalhar o BC”

— Eduardo Cotrim

A visão de Cotrim é que o dólar ainda é para cima e vai voltar a “brigar” com a casa dos R$ 6. “O Banco Central tem um plano de voo de parar o ciclo de alta entre 14,75% 15,25%, com uma ou duas altas de 50 [pontos-base, ou 0,5 ponto percentual], mas acho que vai depender da dinâmica do câmbio.”

Enquanto a autoridade monetária mira o controle da inflação, algumas medidas do governo vão na contramão e ajudam a estimular a atividade doméstica, cita o gestor. “Talvez a desaceleração seja menor e, eventualmente, se o câmbio for mais alto, isso pode desancorar as expectativas de médio prazo e atrapalhar o trabalho do BC, que parece estar esquiando em gelo fino.”

É uma combinação que, para o investidor individual, favorece a renda fixa pós-fixada. “O ambiente para a renda variável não parece favorável ainda, apesar de que pode haver surpresas do lado da atividade”, diz Cotrim.

O primeiro trimestre foi na contramão do cenário mais adverso que se desenhava para as economias emergentes na virada do ano, diz Marcella Rocha, economista-chefe para o Brasil da Principal. As ações americanas se desvalorizaram e descolaram de outras bolsas globais na América Latina, incluindo Brasil, na Europa e, principalmente, na China.

“Apesar de ter surpreendido, não mudamos o nosso cenário. Os EUA não devem entrar em recessão e o dólar tende a seguir valorizado pelo diferencial de crescimento e pelas dúvidas em relação a outros países”, diz Rocha. “A gente não embarca no cenário de descolamento dos EUA para o lado negativo e num ambiente favorável para os emergentes.”

Para o Brasil, a despeito da valorização da bolsa, do real e do alívio das taxas futuras, Rocha ainda vê um ambiente de pouca clareza à frente. O investidor pode buscar um mix de boas histórias que independam do macro aqui ou lá fora. Estratégias ligadas a juros reais, com taxas acima de 7,5% para o longo prazo parecem atrativas.

“O vento global não é tão benigno e os problemas locais, com as incertezas em relação à desaceleração da atividade, à inflação e ao imbróglio fiscal, não deve haver propensão do BC para reduzir os juros de maneira intensa e nem rápida.” Para o real, Rocha diz esperar depreciação adicional.